GLAUBEN SIE AUCH AN ETFs UND PASSIVE ANLAGESTRATEGIEN?

Wir tun das auch. Aber nicht ständig und nicht überall. Denn mit ETF-basierten Strategien decken Sie beispielsweise bei Anleihen nur 50% der Papiere ab. Diese Chance sollten Sie besser nutzen. Sie wollen wissen wie? Hier geht’s zum Investmentprozess am Beispiel Anleihen >>

STIFTUNGEN

Privatrechtliche und öffentlich-rechtliche Stiftungen zählen zu unseren Kunden.

Stiftungen haben kaum die Möglichkeit in ein eigenes aktives Vermögensmanagement zu investieren. Zu hoch sind die damit verbundenen Kosten im Verhältnis zum erzielbaren Ertrag. Außerdem fehlt es bei internen Lösungen an der Diversifikation einsetzbarer Expertisen zur Erzielung unabhängiger Anlagestrategien. Die meisten Stiftungen fundieren ihre Anlageentscheidungen auf drei Aspekte:

• dem Ziel des Kapitalerhalts

• einer Definition von Assetklassen

• einer Festlegung von Risikoparametern

Dabei sehen die meisten Stiftungen das Ziel des Kapitalerhalts als das Wichtigste an.

Neben dem konzernunabhängigen Vermögensverwaltungsansatz, legt die ICM auch intern Wert auf unabhängig arbeitende und ressortbezogene Investmentausschüsse zur Gewährleistung der Dienstleistungsqualität. Grundsätzlich sorgen Sitzungsprotokolle der Investmentausschüsse zum höchsten Maß an Vor- und Nachhandelstransparenz und bilden damit die Grundlage zur Zusammenführung der erarbeiteten Investmentmöglichkeiten auf Stiftungsebene. Hierdurch profitiert das Stiftungsgremium von einer optimal passenden Berichterstattung zur effizienten Einhaltung der Kontrollorganfunktionen auf Stiftungsebene.

• zielmarktgerechte Nutzung des Potenzials zur Verwirklichung der Stiftungszwecke

• hohe Portfolio Diversifikation durch fünf unabhängige Investmentausschüsse

• genaue Festlegung der Stiftungsvorgaben: Ziel – Assetklassen – Risikoparameter

• Berücksichtigung sozialer, ökologischer oder ethischer Kriterien im Sinne des Stiftungszwecks

• Verbesserungschancen vor allem hinsichtlich der Steuerungs- und Kontrollmechanismen

• Einhaltung der Verantwortlichkeit stiftungsrechtlicher Pflichten

Während sich mit den typischen Zinssätzen der 1990er Jahre die Bestandserhaltung des Stiftungsvermögens noch über eine Anlage in festverzinsliche Wertpapiere realisieren ließ, war eine solche konservative Anlagestrategie seit der Jahrtausendwende nicht mehr möglich. Trotz dieser Erkenntnis fand bei der Mehrzahl der Stiftungen bislang kein Umdenken in ihrem Anlageverhalten statt. Mit ihren bewährten, auf Sicherheit ausgerichteten Anlagestrategien schaffen viele Stiftungen es nicht mehr, die Ziele Sicherheit, Vermögenserhalt und ausreichende Erträge für den gemeinnützigen Zweck unter einen Hut zu bringen. Die Bestandserhaltung des Stiftungskapitals ist bei der aktuellen Marktsituation nur über ein aktives Portfoliomanagement zu gewährleisten. Eine ausbleibende Vermögensvermehrung, beispielweise auf unverzinslichen Konten, ist eine mögliche Verletzung der Vermögensbetreuungspflicht.

Nutzung eins strategischen Portfolios-Managements mit Definition und Befolgung einer Anlagestrategie – Diese beiden Instrumente stellen geeignete Maßnahmen einer aktiven und anhaltenden Auseinandersetzung mit der eigenen Anlage dar und beinhalten insbesondere Maßzahlen, wie Ausschüttungsquoten für die Liquiditätssteuerung, um die Anlage zu optimieren.

Wir verfolgen einen opportunistisch geprägten Investmentansatz. Dabei werden ausschließlich liquide Finanzinstrumente im Rahmen einer internationalen Ausrichtung ausgewählt. Die fortlaufende Qualitätssicherung durch auf die einzelne Assetklasse ausgerichteten Investmentausschüsse sichert die sachlogische Zusammensetzung der Strategiepositionen.

Die dynamische Anpassung der Gewichtungen in Sektoren, wie Aktien zu Anleihen und verschiedener Wirtschaftsräume, führt zu einem konsequent angepassten und risikoadjustierten Portfolio. Damit werden die Zieldefinitionen nicht nur zum Zeitpunkt des Eintritts in ein aktives Riskmanagement eingehalten, sondern stellen auch in der Folgezeit die Einhaltung vereinbarter Parameter sicher.

Die ICM InvestmentBank fokussiert sich auf Unternehmensanleihen als Basisinvestment für die Erfüllung der Stiftungsvorgaben. In Deutschland definiert dieses Angebot eine gewisse Alleinstellung, da die Stiftung schon ab 250.000 EUR einen Zugang zu Anleihen erhält, die aufgrund der Mindeststückelung sonst nur institutionellen Kunden zugänglich sind. Unsere maßgeschneiderten Anleihen Portfolien, stringent zum Stiftungsprofil passend, sind in ihrem Streuungsmaß nur mit Millionenportfolien großer Häuser zu vergleichen.

Zur Risikosteuerung werden die Investmentprozessabläufe und die Portfoliovorgaben ständig in ihren Parametern wechselseitig abgeglichen. Sowohl Grenzwertüberwachungen in einzelnen Wertpapieren, als auch granulare Steuerungsmaße in ihrer Abhängigkeit und Auswirkung zueinander werden ausgewertet und mit den Zielvorgaben abgeglichen. Alle Portfoliopositionen werden hinsichtlich neuer qualitativer (z.B. Unternehmenszahlen und Mitteilungen) und quantitativer (z.B. Liquiditätsänderungen, Häufungsverhalten) Informationen aktualisiert.

Wenn Sie ein Institut mit der Verwaltung ihres Vermögens beauftragen, dann sind nicht nur die strategischen Vorgaben von Bedeutung, sondern auch wie sich die Position zu anderen „strategischen Vermögensverwaltungspositionen“ verhält. Unser dynamisch adjustiertes Risikomanagement berücksichtigt auch diese quantitativen Risiken. Wir legen Wert darauf, gut kuratierte und diversifizierte Positionen in das Stiftungsportfolio zu allokieren, die nicht durch überproportional große Gruppen (Häufungsrisiko) gehalten werden. Mit unserem Strategieansatz erhalten Sie Kein „Jedermann“ Portfolio, sondern einen echten Mehrwert. Die kontinuierliche Research Arbeit auf der Suche nach „guten Risiken“, schätzen sowohl unsere institutionellen, als unsere privaten Anleger.

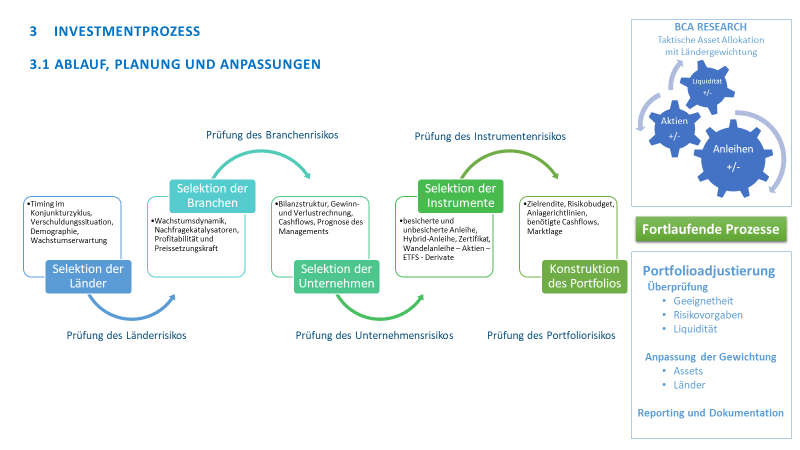

INVESTMENTPROZESS, WAHRUNGEN DER KUNDENINTERESSEN, VERGÜTUNGSANREIZE, ZUWENDUNGEN UND EINLAGENSICHERUNG

Die ICM verfügt über Vorkehrungen zur Vermeidung etwaiger Interessenskonflikte, die jährlich durch die Aufsicht und einer Wirtschaftsprüfungsgesellschaft auf Geeignetheit geprüft werden. Darüber hinaus stellt die mit drei Mitarbeitern starke Compliance Abteilung die Einhaltung der Organisationsrichtlinien sicher.

Durch die fortschrittliche Struktur der Investmentausschüsse ist das Mehraugenprinzip jederzeit gegeben, sodass zu jedem Zeitpunkt Handelsentscheidungen ausschließlich im Kundeninteresse getroffen werden.

Grundsätzlich entspricht die Vergütungsstruktur der ICM den gesetzlichen Anforderungen der Institutsvergütungsverordnung nach Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013. Im Besonderen legen wir Wert auf die vollumfängliche Umsetzung der gesetzlichen Anforderungen nach MIFID II.

Im Rahmen der Umsetzung der MIFID II zum 03.01.2018 werden bei ICM keine Zuwendungen durch Dritte zugelassen. Weder monetäre noch non-monetäre Zuwendungen sind Bestandteil unserer Dienstleistung. Alle in 2017 erhaltenen Zuwendungen aus der Verwaltung von Sondervermögen sind im Zuwendungsverzeichnis zusammengefasst.

Die ICM InvestmentBank AG ist Mitglied des EDW. Alle verwalteten Vermögen werden auf Namen und Rechnung des Kunden bei dem jeweiligen kontoführenden Institut geführt. (DAB BNP Paribas) Die renommierten Bankinstitute unterliegen dem Sicherungsfonds der Banken, dies gilt für Liquidität im Kundenkonto. Alle bei der Depotbank verwahrten Wertpapiere unterliegen aufgrund des Treuhandvermögensvertrags keinem Adressausfallrisiko.