GELOOFT U OOK IN ETFs EN PASSIEVE BELEGGINGSSTRATEGIEËN?

Wij ook. Maar niet doorlopend en niet overal. Met de strategieën op ETF-basis dekt u bijvoorbeeld bij obligaties slechts 50% van de effecten. Deze kans moet u beter benutten. Wilt u weten hoe? Ga hier naar het beleggingsproces, Bijvoorbeeld Obligaties >>

STICHTINGEN

Privaatrechtelijk en publiekrechtelijke stichtingen behoren tot onze klanten.

Hoe fungeert u als een stichtingsgremium in het spanningsveld tussen bestands- en winstgerichtheid? Hoe beheert u uw stichting in verband met de selectie van beleggingsproducten en hoe gaat u om met beleggingsrisico’s? Welke interne basiscompetenties nemen de beslissingen, en welke toezichthoudende instanties houden toezicht op de beslissingen? Wordt externe expertise gebruikt om onafhankelijkheid te waarborgen en de kwaliteit te verbeteren?

Stichtingen hebben nauwelijks de mogelijkheid om in een eigen actief vermogensbeheer te beleggen. De daarmee verbonden kosten zijn te hoog in verhouding tot de haalbare resultaten. Bovendien ontbreekt het bij interne oplossingen aan diversificatie van bruikbare expertise om onafhankelijke beleggingsstrategieën te verwezenlijken. De meeste stichtingen baseren hun beleggingsbeslissingen op drie aspecten:

• het doel van het kapitaalbehoud

• een definitie van assetklassen

• een definitie van risicoparameters

Daarbij beschouwen de meeste stichtingen het belangrijkste.

Naast de concern-onafhankelijke aanpak van het vermogensbeheer hecht ICM ook intern belang aan onafhankelijk werkende en ressort-gerelateerde beleggingscomités om de kwaliteit van de dienstverlening te waarborgen. In principe zorgen de verslagen van de vergaderingen van de beleggingscomités voor een maximale transparantie bij de voor- en nahandel en vormen daarmee de basis voor de samenvoeging van uitgewerkte beleggingsmogelijkheden op het niveau van de stichting. Hierdoor profiteert het stichtingsgremium van een optimaal passende verslaggeving voor een efficiënt behoud van de functies van het controleorgaan op stichtingsniveau.

• op de doelmarkt gericht gebruik van het potentieel om de doelstellingen van de stichting te verwezenlijken

• hoge portfolio-diversificatie door vijf onafhankelijke beleggingscomités

• nauwkeurige bepaling van de instructies van de stichting: Doel – Assetklassen – risicoparameters

• Er wordt rekening gehouden met sociale, ecologische of ethische criteria in de zin van het doel van de stichting

• Verbeteringskansen vooral met betrekking tot belastings- en controlemechanismen

• In acht nemen van de verantwoordelijkheid betreffende de wettelijke verplichtingen van de stichting

Terwijl tegen de typische rentetarieven van de jaren negentig het behoud van het vermogen van de stichting nog kon worden gerealiseerd door te beleggen in vastrentende waarden, was een conservatieve investeringsstrategie sinds de eeuwwisseling niet langer mogelijk. Ondanks dit besef hebben de meeste stichtingen hun beleggingsgedrag tot nu toe niet opnieuw overwogen. Met hun bewezen, veiligheidsgerichte beleggingsstrategieën slagen veel stichtingen er niet meer in de doelen van veiligheid, vermogensbehoud behoud van welvaart en voldoende inkomsten in het algemeen belang met elkaar te verzoenen. In de huidige marktsituatie kan het behoud van het kapitaal alleen worden gewaarborgd door actief portefeuillebeheer. Een verzuim om activa te verhogen, bijvoorbeeld op renteloze rekeningen, is een mogelijke schending van de verplichting om vermogen te behouden.

Gebruik van een strategisch portefeuillebeheer met definitie en opvolging van een beleggingsstrategie – Deze beide instrumenten vormen geschikte maatregelen voor een actief en duurzaam beheer van de eigen belegging en omvatten in het bijzonder maatcijfers, zoals uitkeringsquota’s voor de liquiditeitsbelasting, om de belegging te optimaliseren.

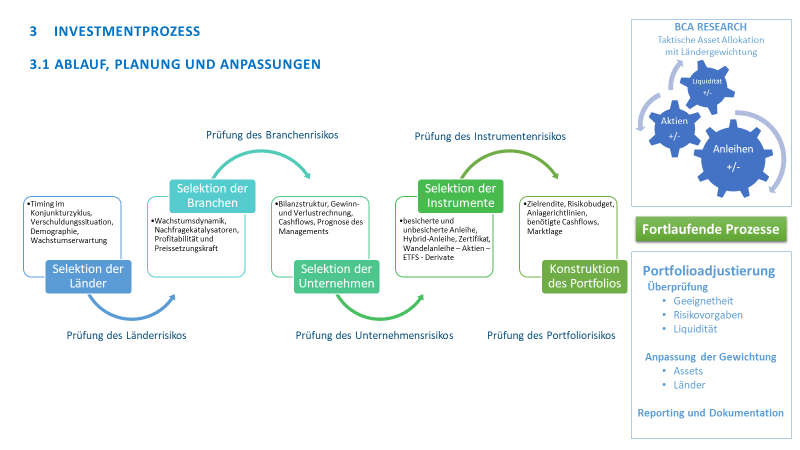

Wij streven naar een opportunistisch gerichte beleggingsaanpak. Daarbij worden uitsluitend liquide financiële instrumenten geselecteerd in et kader van een internationale oriëntering. De doorlopende kwaliteitszorg door beleggingscomités die afgestemd zijn op de individuele assetklassen waarborgt een logische en deskundige samenstelling van de strategieposities.

De dynamische aanpassing van de wegingen in sectoren zoals aandelen voor obligaties en diverse economische ruimtes, leidt tot een consequent aangepaste portefeuille die aangepast is aan de risico’s. Daarmee worden de doeldefinities niet alleen op het moment van de instap in een actief risicobeheer nageleefd, maar wordt de naleving van de overeengekomen parameters ook in de tijd erna nageleefd.

De ICM InvestmentBank focuseert op bedrijfsobligaties als basisbelegging om de doelstellingen van de stichting te verwezenlijken. In Duitsland definieert dit aanbod een zekere monopoliepositie, aangezien de stichting al vanaf 250.000 EUR toegang tot obligaties verschaft die op basis van de minimale opdeling anders alleen voor institutionele klanten toegankelijk zijn. Onze op maat afgestemde obligatieportefeuilles die stringent bij et profiel van de stichting passen, zijn verdelingsgewijs allen met miljoenenportefeuilles van grote huizen te vergelijken.

Voor het risicobeheer worden de beleggingsprocessen en de portefeuille-instructies voortdurend wederzijds in hun parameters vergeleken. Zowel de controles van de grenswaarden in de individuele waardepapieren als de granuaire belastingsmaten die daarvan afhankelijk zijn en de onderlinge effecten worden geëvalueerd en met de doelgegevens vergeleken. Alle portefeuilleposities worden met betrekking tot nieuwe kwalitative informatie (bijv. bedrijfscijfers en mededeelingen) en kwantitatieve (bijv. liquiditeitswijzigingen, frequentiegedrag) geactualiseerd.

Als u een instituut belast met het beheer van uw vermogen, dan zijn niet alleen de strategisch gegevens van belang, maar ook de positie ten aanzien van andere “strategische vermogensbeheersposities”. Ons dynamisch aangepast risicobeheer houdt ook rekening met deze kwantitatieve risico’s. We hechten er belang aan goed beheerde en gediversifieerde posities in de portefeuille van de stichting te alloceren, die niet door buitenproportioneel grote groepen (ophopingsresico) worden gehouden.Met onze strategie-aanpak verkrijgt u geen portefeuille “voor iedereen”, maar een echte meerwaarde. Het continue onderzoekswerk op zoek naar “goede risico’s wordt zowel gewaardeerd door institutionele klanten als door particulieren klanten.

BELEGGINGSPROCES, VALUTA DIE DE KLANT INTERESSEREN, VERGOEDINGSSTIMULANSEN, DONATIES EN INLEGVERZEKERING

De ICM neemt voorzorgsmaatregelen om eventuele belangenconflicten te vermijden, die jaarlijks door het toezicht en een revisormaatschappij op geschiktheid worden gecontroleerd. Bovendien waaktt de compliance afdeling met drie medewerkers over de naleving van de organisatierichtlijnen.

Door de geavanceerde structuur van de beleggingscomités is het meerogenprincipe te allen tijde gewaarborgd, zodat de handelsbeslissingen steeds in het belang van de klant worden genomen.

In principe voldoet de vergoedingsstructuur van de ICM aan de wettelijke vereisten van de verordening inzake de vergoeding van instituten volgens Riichtlijn 2013/36/EU van het Europees Parlement en de raad van 26 juni 2013. We hechten vooral belang aan de volledige omzetting van de wettelijke vereisten volgens MIFID II.

In het kader van de omzetting van MIFID II per 03.01.2018 worden bij ICM geen donaties door derden toegelaten. Noch monetaire, noch niet-monetaire donaties vormen een bestandedeel van onze dienstverlening. Alle in 2017 ontvangen donaties uit het beheer van bijzondervermogen zijn in de donatielijst samengevat.

De ICM Investmetbank AG is lid van het EDW. Alle beheerde vermogens worden op naam en voor rekening van de klant bij het betreffende rekeningvoerende instituut beheerd. (DAB BNP Parisbas). De vermaarde bankinstituten zijn onderworpen aan het zekeringsfonds, dit geldt voor de liquiditeit op de rekening van de klant. Alle bj de depositobank bewaarde effecten zijn op basis van de trustvermogensovereenkomst niet aan een adresuitval onderhevig.