Auch dieses Mal ist die Situation angespannt: Ein spürbarer Teil des globalen Ölangebots ist auch nach dem Waffenstillstand beeinträchtigt, während die Nachfrage kurzfristig nur sehr wenig auf Preisänderungen reagiert. Hohe Energiepreise wirken sich negativ auf die Wirtschaft aus, indem sie Produktionskosten erhöhen, die reale Kaufkraft der Haushalte reduzieren und gleichzeitig wegen des Inflationsanstiegs den Druck auf die Zentralbanken erhöhen, eine restriktivere Geldpolitik beizubehalten oder sie sogar zu verschärfen. Sie kennen das alles schon aus dem Jahr 2022 nach Beginn des Ukrainekriegs.

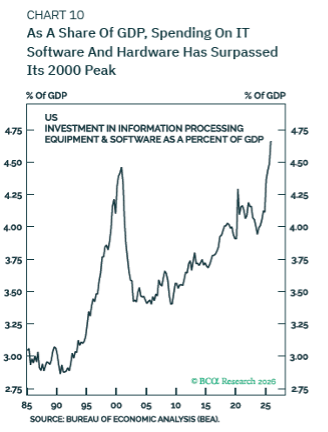

Daneben gibt es einen weiteren nicht zu unterschätzenden Risikofaktor – die letzten Entwicklungen im Technologiesektor. Die derzeitige Investitionswelle in Künstliche Intelligenz weist Parallelen zur Dotcom-Blase um die Jahrtausendwende auf. Zwar besteht kaum Zweifel daran, dass KI langfristig transformative Auswirkungen haben wird, doch bleibt unklar, ob sich die enormen Investitionen auch wirtschaftlich auszahlen werden. Erste Anzeichen für eine mögliche Überhitzung sind bereits sichtbar: stark steigende Investitionsausgaben, sinkende freie Cashflows bei großen Technologieunternehmen und fallende Preise für KI-Dienstleistungen. Sollte sich herausstellen, dass die Erwartungen an die Monetarisierung überzogen sind, droht im Technologiesektor eine Korrektur, die aufgrund seines hohen Gewichts auch die Gesamtwirtschaft erheblich belasten könnte.

(Quelle: BCA Research, GIS 27.03.2026, S. 8; Titel: Im Verhältnis zum BIP liegen Ausgaben für Soft- und Hardware in den USA bereits über die 2000er Hoch)

Auch der Immobiliensektor zeigt Schwächen. Besonders im Bereich der Gewerbeimmobilien sind die Leerstände auf einem historischen Höchststand. Gleichzeitig verliert der Wohnimmobilienmarkt an Dynamik: Verkaufszahlen stagnieren, und die Preisentwicklung zeigt erste Schwächetendenzen, obwohl das Bewertungsniveau weiterhin hoch ist. In China kommen zusätzlich strukturelle Probleme hinzu, darunter Überkapazitäten im Bau, fallende Preise und eine ungünstige demografische Entwicklung. Insgesamt stellt der Immobiliensektor zwar weiterhin ein Risiko dar, jedoch ist die Ausgangslage im Vergleich zur Finanzkrise 2008 stabiler, insbesondere aufgrund besserer Kreditqualität.

Im Bereich der privaten Kreditmärkte, die in den vergangenen Jahren stark gewachsen sind, mehren sich ebenfalls die Risiken. Locker regulierte Kreditgeber haben Marktanteile von Banken übernommen, was zu einer zunehmenden Ausweitung riskanter Finanzierungsstrukturen geführt hat. Steigende Ausfallraten und sinkende Schuldentragfähigkeit bei Kreditnehmern deuten auf wachsenden Stress hin. Auch wenn derzeit kein systemisches Risiko für das gesamte Finanzsystem gesehen wird, könnte eine Verschärfung der Situation die Kreditvergabe insgesamt bremsen und damit das Wirtschaftswachstum dämpfen.

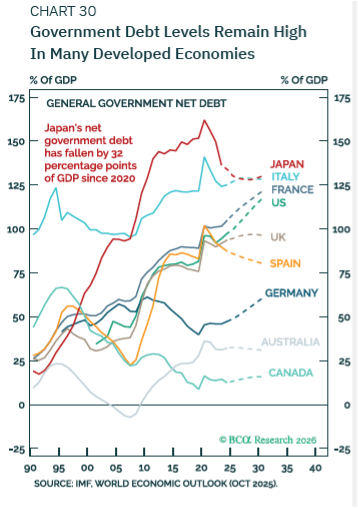

(Quelle: BCA Research, GIS 27.03.2026, S. 18; Titel: Die Verschuldungsquoten der öffentlichen Hand im Verhältnis zum BIP bleiben hoch)

Erschwerend kommt hinzu, dass wirtschaftspolitische Gegenmaßnahmen derzeit nur begrenzt möglich sind. Die Zentralbanken sehen sich durch erhöhte Inflationsraten in ihrem Handlungsspielraum eingeschränkt und können die Zinsen nicht so aggressiv senken wie in früheren Abschwüngen. Gleichzeitig sind viele Staaten hoch verschuldet, was umfangreiche fiskalische Stimuli erschwert. Dadurch steigt die Wahrscheinlichkeit, dass eine konjunkturelle Abschwächung stärker und länger ausfällt als in der Vergangenheit. Die Analyse schätzt die Wahrscheinlichkeit einer Rezession in den kommenden zwölf Monaten auf etwa 40 Prozent in den USA und rund 50 Prozent in Europa und Japan.

Die zentrale Einschätzung, dass die Weltwirtschaft nur noch kurze Zeit ohne nachhaltige Schäden auskommen kann, falls die Störung anhält, lässt sich leicht nachvollziehen. Bereits ab Mitte April droht ein signifikanter Angebotsausfall von etwa 10 Prozent, der nur durch einen ebenso starken Rückgang der Nachfrage ausgeglichen werden könnte – ein Einbruch in einer Größenordnung wie während der Pandemie. Daran ändert kurzfristig auch der Waffenstillstand nichts. Besonders kritisch ist dabei nicht nur Rohöl, sondern vor allem die Versorgung mit raffinierten Produkten, deren Preise deutlich stärker gestiegen sind.

(Quelle: BCA TAA 01.04.26, S. 1; Titel: Angebotsschocks sind toxisch für Wachstum)

(Quelle: BCA TAA 01.04.26, S. 1; Titel: Angebotsschocks sind toxisch für Wachstum)

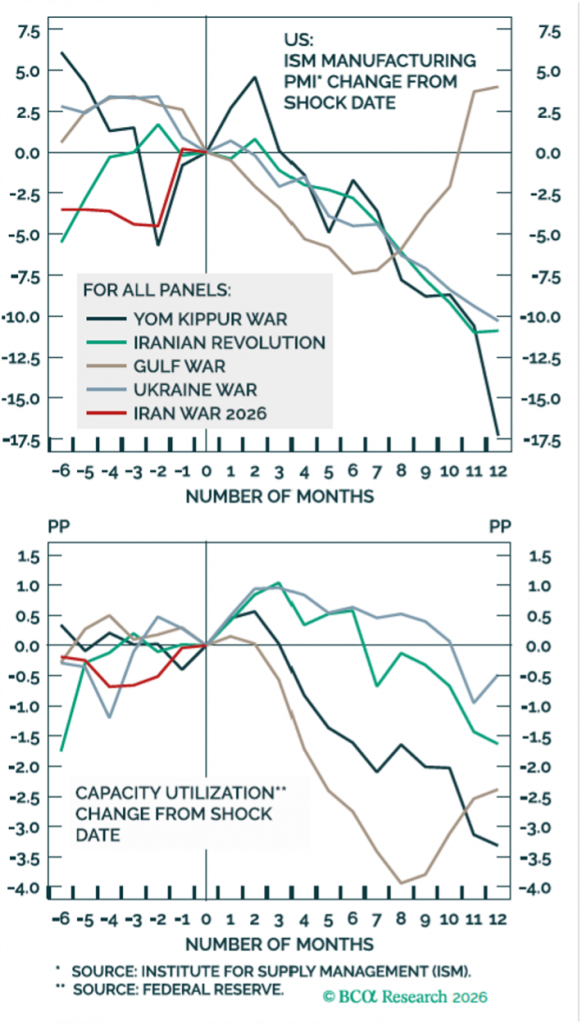

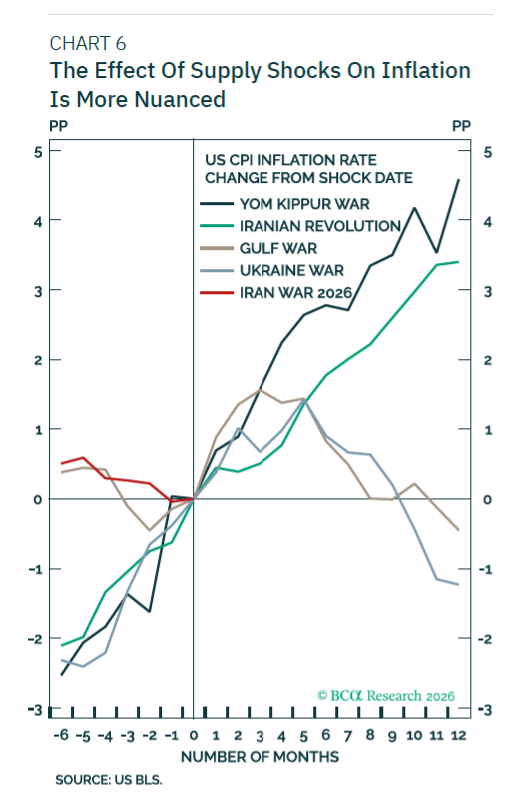

Historische Vergleiche mit früheren Angebotsschocks (1970er Ölkrise, Iranische Revolution, Golfkrieg, Ukraine-Krieg) zeigen hierfür ein klares Muster: Solche Schocks wirken fast immer negativ auf das Wirtschaftswachstum, während die Effekte auf die Inflation unterschiedlich ausfallen. Ein zentrales Ergebnis ist, dass Wachstumseinbrüche nahezu unvermeidlich bleiben. Frühindikatoren wie Einkaufsmanagerindizes fallen typischerweise deutlich, die Arbeitslosigkeit steigt meist an. Die Inflation steigt kurzfristig zwar an, entwickelt sich aber langfristig unterschiedlich – abhängig von Faktoren wie Lohnstrukturen oder staatlichen Eingriffen. Anders als in den 1970er Jahren sind heute starke Lohn-Preis-Spiralen weniger wahrscheinlich, sodass ein dauerhaftes Entgleiten der Inflation nicht als Basisszenario gilt.

(Quelle: BCA TAA 01.04.26, S. 6, Titel: Auswirkungen von Angebotsschocks auf die Kerninflation im Verlauf geringer)

Ob sich Öl und Gas tatsächlich schon in absehbarer Zeit wieder nachhaltig verbilligen werden, ist derzeit schwer zu beurteilen. Der Iran hat in Ländern wie Katar oder Saudi-Arabien mindestens 40 Energieanlagen durch Drohnen- und Raketenangriffe schwer beschädigt. Die Ölproduktion im Nahen Osten ist um 40 Prozent eingebrochen. Vor dem Irankrieg stammten aus der Region 20 bis 25 Millionen Barrel Öl pro Tag. Das entsprach in etwa einem Fünftel bis einem Viertel der weltweiten Produktion. Erschwerend kommt hinzu, dass die Ukraine immer wieder Ölanlagen, Raffinerien und Häfen in Russland angreift. Ziel ist es, die russischen Ölexporte zu dezimieren, mit denen Russland zu einem großen Teil den Krieg gegen die Ukraine finanziert. Auch das verknappt das Angebot auf dem Weltmarkt.

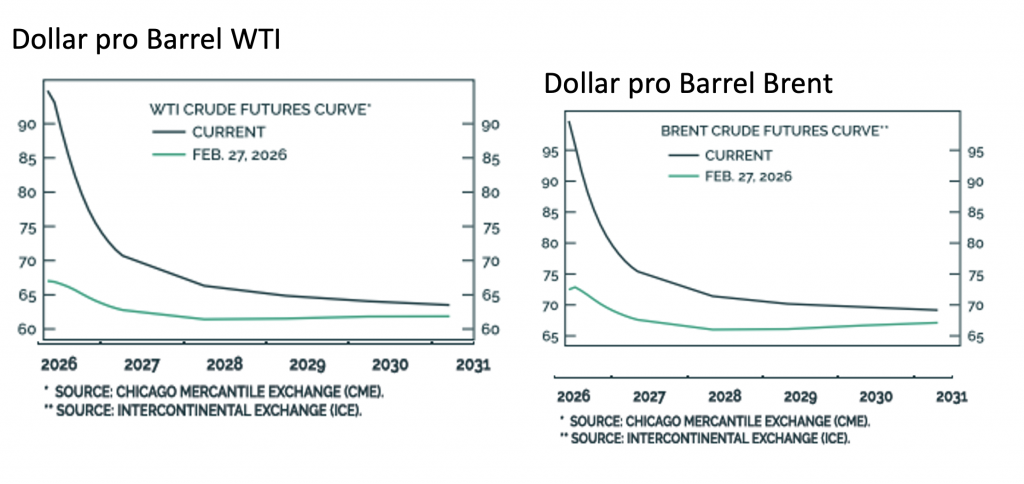

Futures sprechen für bald sinkenden Ölpreis

(Quelle: BCA Research, GIS; 12.03.2026, S. 2; Titel: Die Terminkurse zeigen massiv fallende Ölpreise für den Jahresverlauf)

Ähnlich angespannt sieht die Lage vor Ort beim Gas aus. Katar produziert normalerweise etwa ein Fünftel des weltweiten Angebots an Flüssiggas (LNG). Doch die weltweit größte LNG-Anlage im Industriekomplex Ras Laffan wurde schwer beschädigt. Die Betreibergesellschaft schätzt, dass die Reparaturen drei bis fünf Jahre in Anspruch nehmen werden. Das Wiederhochfahren von LNG-Anlagen gilt als äußerst komplex. Auch bei den Erdölraffinerien müssen Rohre und Bohrlöcher überprüft, getestet und gereinigt werden. Zudem dauert es einige Wochen, bis die Tanker aus dem Nahen Osten Europa und Asien wieder erreichen. Dies setzt allerdings voraus, dass die Straße von Hormus wieder gefahrlos befahrbar ist. Früher passierte die gesamte katarische LNG-Produktion die Meerenge, die der Iran derzeit blockiert.

Allerdings ist es denkbar, dass Trump andere Ölquellen anzapft. So hat der US-Präsident Russland und sogar dem Iran zumindest zwischenzeitlich erlaubt, wieder Öl und Gas auf dem Weltmarkt zu verkaufen. Auch die USA und verschiedene OPEC-Staaten könnten ihre Produktion erhöhen. Zudem hat die Internationale Energieagentur (IEA) ihren 32 Mitgliedsstaaten genehmigt, ihre strategischen Ölreserven zumindest teilweise auf den Weltmarkt zu pumpen. Und in den USA liegt der Preis für Erdgas in der Nähe des Jahrestiefs bei rund 28 USD pro MWh. Zum Vergleich: der Amsterdamer TTF-Future für Erdgas in Europa steht bei stolzen 50 USD pro MWh.

Ein ähnliches Szenario wie 2022 ist also durchaus möglich. Nach dem Überfall Russlands auf die Ukraine stieg der Ölpreis sowohl für die Sorte WTI als auch für Brent sprunghaft auf mehr als 110 Dollar pro Barrel an. Doch schon wenige Monate später notierte der Preis wieder deutlich tiefer. Falls sich dies nicht wiederholt, dürfte Öl erneut für einen Anstieg der Inflation sorgen und die realen Einkommen unter Druck setzen. Genau das erwarten derzeit die Finanzmärkte, obwohl sie gleichzeitig wieder mit einem sinkenden Ölpreis rechnen.

Laut dem Internationalen Währungsfonds führt ein Anstieg des Ölpreises um 10 Prozent zu einer um 0,4 Prozentpunkte höheren Inflation. Das würde es den Notenbanken spürbar schwerer machen, eine expansive Geldpolitik zu verfolgen. Die Terminmärkte in den USA signalisieren, dass eine weitere Senkung der Leitzinsen frühestens in der zweiten Jahreshälfte erfolgen wird. Allerdings ist die amerikanische Notenbank Fed nicht nur der Preisstabilität, sondern auch der Vollbeschäftigung verpflichtet. Im Zweifelsfall wird sich der künftige Fed-Chef und Trump-Anhänger Kevin Warsh wohl für die Unterstützung des Arbeitsmarktes entscheiden und eine etwas höhere Teuerungsrate hinnehmen. Die EZB könnte dagegen die Zinsen sogar wieder nach oben schrauben. Die Europäische Zentralbank verfolgt ausschließlich das Ziel einer moderaten Inflation von zwei Prozent.

(Quelle: BCA Research, GIS, 12.03.2026, S. 1; Titel: Stark gestiegene Inflationserwartungen in den USA und in der Euroregion)

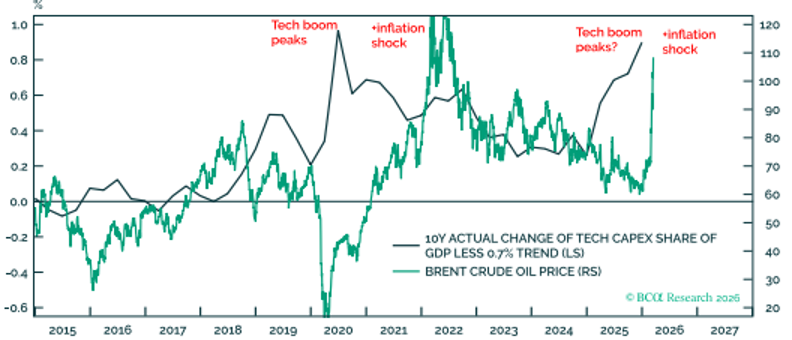

Im Kampf gegen die Inflation könnte die Fed Unterstützung aus dem Silicon Valley erhalten. Denn die Deflation im Technologiesektor wirkt der durch den Ölpreis getriebenen Inflation entgegen. Eine ähnliche Entwicklung gab es bereits vor fünf Jahren. Damals sorgte die Corona-Pandemie im Technologiesektor zwischenzeitlich für rekordhohe Investitionen im Bereich Homeoffice. Dies mündete dann in einem Einbruch, als es zeitgleich zu einem angebotsgetriebenen Inflationsschock kam. Auslöser war der Beginn des Ukrainekriegs, der den Ölpreis in die Höhe trieb. Gut ein halbes Jahr später hatte sich der Ölpreis jedoch wieder auf dem Niveau von vor dem Krieg eingependelt. Das sorgte mit zeitlicher Verzögerung für niedrigere Inflationsraten. Ein ähnlicher Verlauf könnte sich jetzt wiederholen. Diesmal könnten die Investitionen in Künstliche Intelligenz einen Höhepunkt erreicht haben. Von dem Schriftsteller Mark Twain stammt angeblich der berühmte Satz: „Geschichte wiederholt sich nicht, aber sie reimt sich“.

(Quelle: BCA Research, Counterpoint, 19.03.2026, S. 1; Titel: Deflation bei Tech-Investitionen konkurriert mit Preisanstieg bei Energie)

Käme es zu einem ähnlichen Szenario wie in den Jahren 2021/22 würde dies der Fed Spielraum verschaffen, die US-Konjunktur durch eine expansivere Geldpolitik zu unterstützen.

Für die Kapitalmärkte bedeutet das: Aktien reagieren in der Regel negativ auf Angebotsschocks, insbesondere in den ersten Monaten. Gold zeigt ein anderes Muster – zunächst schwach, später aber oft deutlich stärker, sobald sich Wachstumsängste durchsetzen. Anleihemärkte reagieren differenziert: Kurzfristige Zinsen können fallen, während langfristige Renditen tendenziell steigen, da Risikoprämien zunehmen und die Absicherungsfunktion von Anleihen sinkt.

Vor diesem Hintergrund empfiehlt sich derzeit eine insgesamt neutrale Positionierung über Anlageklassen hinweg. Als Quintessenz bleibt, dass die Märkte zwar steigende Inflation bereits eingepreist haben, die negativen Wachstumsfolgen jedoch noch unterschätzen. Im Detail ergeben sich mehrere Anlageimplikationen: Zinserhöhungen, die aktuell in den Märkten befürchtet werden, könnten ausbleiben, da schwächeres Wachstum die Zentralbanken zu einer abwartenden Haltung zwingt. Kurzlaufende Anleihen erscheinen daher attraktiver als langlaufende. Inflationsgeschützte Anleihen bieten inzwischen in vielen Industrieländern interessante reale Renditen. Aktienmärkte könnten bei anhaltender Krise weiteres Abwärtspotenzial haben, da Gewinnprognosen noch zu optimistisch sind.

Bei den Unternehmensanleihen wird ebenfalls zur Vorsicht geraten, da sich die Risikoaufschläge ausweiten könnten. Bei Schwellenländern liegt der Fokus auf die lateinamerikanischen Märkte, da sie oft Energieexporteure sind, während asiatische Länder als Netto-Importeure stärker unter steigenden Energiepreisen leiden. Währungsseitig werden hingegen keine großen Ausschläge erwartet.

(Quelle: BCA Research, TAA, 1.4.26, S. 9; Titel: Angebotsschocks – schlecht für Aktien, neutral für Gold)

Besonders Rohstoffe dürften insgesamt von dem Schock profitieren, nicht nur Öl, sondern auch Metalle wie Aluminium aufgrund steigender Energiekosten.

Abschließend ist zu betonen, dass es auch Gegenargumente zum negativen Szenario gibt: Hohe Unternehmensgewinne könnten als Puffer wirken und Entlassungen verhindern, während ein bereits anziehender Industriesektor die Wirtschaft stabilisieren könnte. Wir glauben aufgrund der Gemengelage allerdings nicht, dass es analog zu Trump´s Liberation Day vor einem Jahr, der 2025 das Markttief markierte, in diesem Jahr genauso weitergehen wird.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}