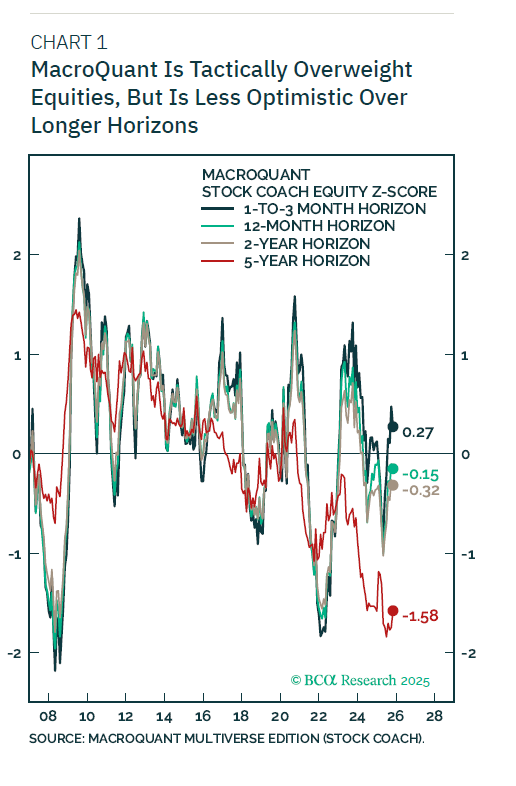

Auch im Dezember bleibt die taktische Allokation „MacroQuant“ für einen Zeitraum von 1 bis 3 Monaten vorerst optimistisch für Aktien, was vor allem auf günstige technische Faktoren und unterstützende finanzielle Bedingungen zurückzuführen ist. Das Wirtschaftswachstum ist jedoch im November deutlich gesunken, was den Gesamtwert nach unten gezogen hat. Das Modell sieht keine unmittelbaren Risiken für die US- oder die Weltwirtschaft, aber es zeichnen sich erste Risse ab.

Auch im Dezember bleibt die taktische Allokation „MacroQuant“ für einen Zeitraum von 1 bis 3 Monaten vorerst optimistisch für Aktien, was vor allem auf günstige technische Faktoren und unterstützende finanzielle Bedingungen zurückzuführen ist. Das Wirtschaftswachstum ist jedoch im November deutlich gesunken, was den Gesamtwert nach unten gezogen hat. Das Modell sieht keine unmittelbaren Risiken für die US- oder die Weltwirtschaft, aber es zeichnen sich erste Risse ab.

Das Modell erwartet für Aktien mit einem Zeithorizont von mehr als 12 Monaten unterdurchschnittliche Renditen (Quelle: BCA Research MacroQuant Monthly, 28.11.25, S. 2; Titel: kurzfristig noch positiv). Das liegt vor allem daran, dass die Bewertungen bei längerfristigen Zeithorizonten ein größeres Gewicht in der Modellbewertung haben. Sofern wir nicht wirklich in ein neues goldenes Zeitalter rasanten, durch KI induzierten Wirtschaftswachstums eintreten, sind die derzeit hohen Bewertungsniveaus ein sehr schlechtes Zeichen für Aktien.

Das Modell war im Oktober und November leicht konstruktiv in Bezug auf die Duration festverzinslicher Wertpapiere, und dieser Trend hält auch im Dezember an. Sollten sich die Risse im wirtschaftlichen Umfeld vertiefen, würden wir erwarten, dass das Modell gegenüber Anleihen positiver wird.

Gegenüber dem US-Dollar bleibt es beim pessimistischen Ausblick, wenn auch deutlich weniger als noch zu Beginn dieses Jahres. Es ist nach wie vor optimistisch gegenüber Gold, wie es seit Mitte 2024 mit wenigen Ausnahmen der Fall war. Der Kupfer-Score fiel jedoch aufgrund der oben erwähnten Verschlechterung der Konjunkturerwartungen wieder in den neutralen Bereich zurück. Das Modell stufte Öl auf „untergewichten” herab.

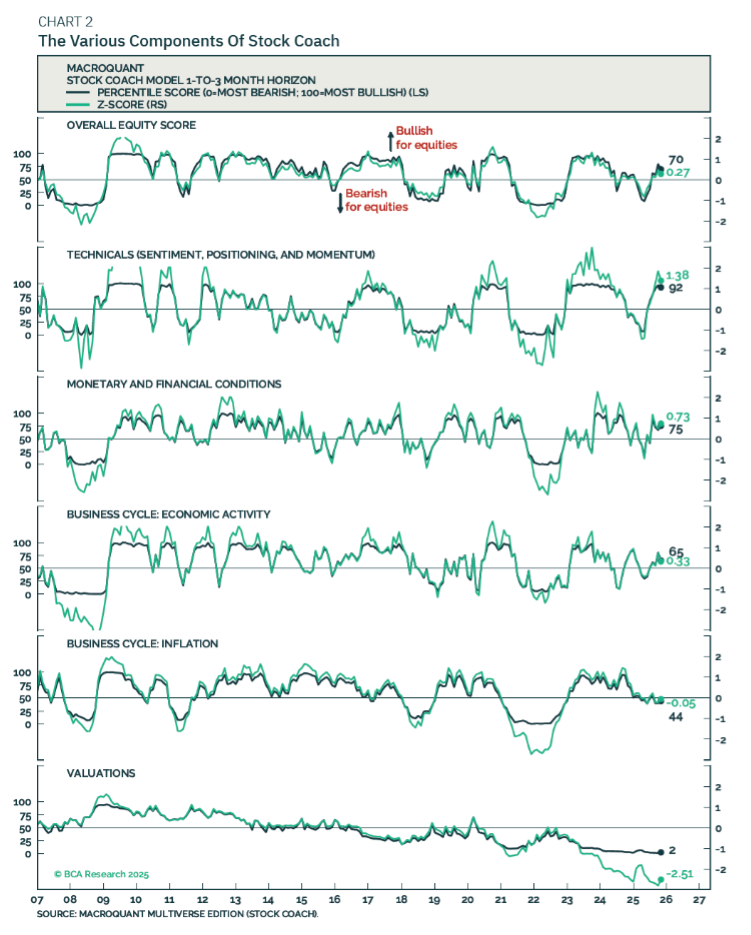

Die nebenstehende Grafik zeigt die verschiedenen Komponenten des monatlichen US-Aktienmodells „Stock Coach” von MacroQuant. Der Aktien-Score liegt bei 70 Prozent, was einen leichten Rückgang gegenüber Oktober bedeutet, aber dennoch mit überdurchschnittlichen Renditen in den nächsten 1 bis 3 Monaten vereinbar ist.

Betrachtet man die einzelnen Komponenten, so ist der Wert für die Wirtschaftstätigkeit in diesem Monat zurückgegangen. Zwar übertraf der ISM-Einkaufsmanagerindex für Dienstleistungen die Erwartungen, doch die steigende Zahl der Entlassungen, die durch WARN-Meldungen und die Umfrage von Challenger, Gray und Christmas signalisiert wurde, belastete den Wert. (Quelle: BCA Research MacroQuant Monthly, 28.11.25, S. 3; Titel: Indikatoren im Detail)

Die Inflationskomponente hat sich kaum verändert. Leichte Rückgänge der Gesamtinflation und der Inflationsrisikoprämie der Fed von Cleveland wurden durch die steigenden langfristigen Inflationserwartungen in der Umfrage der Fed von Philadelphia ausgeglichen.

Der Stimmungsindex liegt bei überzeugenden 92 Prozent und stützt weiterhin den Gesamtaktienindex. Im Gegensatz dazu hat sich das hochfrequente DayTrader-Modell von MacroQuant, das die Aktienstimmung täglich bewertet, deutlich von seinem Höchststand Ende Oktober entfernt. Dies bietet Raum für eine erneute Stärkung der Stimmung.

Die Komponente der monetären und finanziellen Bedingungen ist weitgehend unverändert geblieben und sorgt weiterhin für eine konstruktive Haltung gegenüber Aktien. Die Renditen von Staatsanleihen sind gesunken und der Finanzbedingungenindex der Fed hat sich entspannt, was auf Rückenwind für das BIP-Wachstum hindeutet.

Demgegenüber ist der Anteil kleiner Unternehmen, die eine leichtere Verfügbarkeit von Krediten melden, rückläufig, und das allgemeine Kreditwachstum hat sich abgeschwächt.

Die Bewertungen bleiben trotz eines Anstiegs des Wertes auf das 2. Perzentil ein Hemmnis. Das Modell schätzt, dass der S&P 500 2,5 Standardabweichungen über seinem langfristigen fairen Wert notiert, was zu einer vorsichtigeren Haltung in Bezug auf längerfristige Horizonte führt.

Das US-Aktiensektor-Modell von MacroQuant, Sector Selector, empfiehlt eine Übergewichtung von IT- und Kommunikationsdienstleistungen (Quelle: BCA Research MacroQuant Monthly, 28.11.25, S. 5; Titel: IT und Kommunikationsdienstleistungen bleiben die Favoriten). Wie bereits in den vergangenen Monaten haben starke Gewinn- und Umsatzzuwächse, solide ETF-Zuflüsse und eine relative Kursdynamik diese Sektoren gestützt.

Subjektiv würden wir diese Signale mit Vorsicht betrachten. Wie wir im Bericht dieser Woche hervorgehoben haben, deutet der jüngste Ausverkauf der Aktienkurse von Meta und Oracle auf eine wachsende Skepsis gegenüber der AI-Capex-Erzählung hin.

Das Modell ist neutral gegenüber Industrie-, Konsumgüter- und Immobilienaktien. Es ist untergewichtet in den Bereichen Rohstoffe, Finanzwerte und Gesundheitswesen, mit einer ausgeprägteren negativen Tendenz gegenüber Versorgern, Basiskonsumgütern und Energie. Obwohl die drei am wenigsten bevorzugten Sektoren im November den Gesamtmarkt übertrafen, sieht das Modell ihr schwaches Gewinn- und Umsatzwachstum als Signal dafür, dass es anderswo bessere Chancen gibt.

Das regionale Aktienmodell von MacroQuant, Region Rumble, empfiehlt eine Übergewichtung der USA innerhalb eines globalen Portfolios. Es ist neutral gegenüber Japan und untergewichtet Schwellenländer, Australien, den Euroraum, Großbritannien und Kanada (Quelle: BCA Research MacroQuant Monthly, 28.11.25, S. 7; Titel: Erst USA, dann Japan).

Das Modell hat die USA aufgrund des starken Gewinn- und Umsatzwachstums, der jüngsten relativen Kursdynamik und einer günstigen Branchenzusammensetzung auf „übergewichtet” hochgestuft. Ausschlaggebend für die Hochstufung waren die Aufwärtskorrekturen der Gewinn- und Umsatzprognosen, die diejenigen der globalen Aktien übertroffen haben.

Japan liegt mit einer neutralen Allokation auf dem zweiten Platz, was auf besser als erwartete Wirtschaftsdaten und solide Zuflüsse in den Aktienmarkt zurückzuführen ist.

Die Schwellenländer haben ihren Podiumsplatz behauptet. Während die Erwartungen des Modells hinsichtlich eines schwächeren Dollars weiterhin Unterstützung bieten, haben die weniger optimistischen Aussichten für die Öl- und Kupferpreise sowie die jüngste Underperformance gegenüber globalen Aktien die Region belastet. Trotz des dritten Platzes weist Region Rumble den Schwellenländern im globalen Portfolio eine leichte Untergewichtung zu, was darauf zurückzuführen ist, dass die USA rund 65 Prozent der globalen Marktkapitalisierung ausmachen (und eine Übergewichtung nur begrenzte Allokationsmöglichkeiten für andere Regionen lässt).

Das Modell ist gegenüber Australien, dem Euroraum, Großbritannien und Kanada eher pessimistisch, was angesichts der Tatsache, dass der Sector Selector den Technologiesektor bevorzugt, nicht überraschend ist.

Gerade das Ländermodell fließt in die Allokation unseres ETF-Portfolios ein, das auf inzwischen auf eine Historie von fast 18 Jahren zurückblicken kann. Alle Positionen, die aus dem Anleihefonds-Segment stammen (Abaki, Galilei, Rex), sind neben der Cash-Komponente als reine Liquiditätsreserve gedacht. Sie machen zusammen rund 48,5 Prozent aus. Trotz der Investitionsquote in Aktien mit nur rund 51,5 Prozent hat das Portfolio mit 9,35 Prozent Performance seit Jahresanfang den reinen Aktienindex MSCI Welt in Euro (5,55 Prozent) geschlagen.

Kurz zu den Anleihemärkten: Das „Bond Buddy“-Modell von MacroQuant ist über einen Zeitraum von 1 bis 3 Monaten in Staatsanleihen leicht übergewichtet, mit einem Wert, der im 60. Perzentil der erwarteten Renditeverteilung liegt (der Bereich „leicht übergewichtet” des Modells liegt zwischen dem 60. und 80. Perzentil).

Was die Stimmung angeht, zeigt die Sentix-Umfrage unter institutionellen Anlegern eine im Vergleich zum Vormonat weniger optimistische Einschätzung der Rohstoffpreise, was die Anleihebewertung nach oben treibt. Die von Marketvane gemessene optimistische Stimmung gegenüber Staatsanleihen ist jedoch nach einem Anstieg im September und Oktober in diesem Zeitraum unverändert geblieben. Dies wirkt sich leicht negativ auf die Gesamtbewertung aus.

Was den Konjunkturzyklus angeht, haben sich viele Indikatoren zugunsten von Anleihen gewendet. So ist beispielsweise der S&P Goldman Sachs Commodity Index rückläufig, die langfristigen Inflationserwartungen der University of Michigan tendieren nach unten und der G10 Inflation Surprise Index von Citi ist gesunken. Regionale Umfragen der Fed unter Unternehmen zu ihren Preiserwartungen deuten jedoch auf eine hartnäckige Inflation hin, was den Anleihe-Score belastet.

Das Modell sieht auch langfristig Aufwärtspotenzial für Staatsanleihen. Unter Berücksichtigung struktureller Faktoren wie dem trendmäßigen BIP-Wachstum, den langfristigen Inflationserwartungen und der demografischen Entwicklung beziffert Bond Buddy den fairen Wert der Rendite 10-jähriger US-Anleihen auf 3,54 Prozent (Grafik 7). Dementsprechend liegt die 12-Monats-Laufzeitbewertung beim 59. Perzentil der erwarteten Renditeverteilung, nahe der Obergrenze des neutralen Bereichs.

Außerhalb der USA bevorzugt das Modell in einem währungsgesicherten Portfolio aus Staatsanleihen aus Industrieländern Frankreich, Großbritannien und Italien gegenüber Kanada, der Schweiz und Spanien.

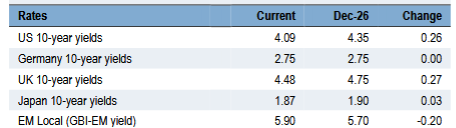

Wenn man die Prognose von JP Morgan hingegen zugrunde legt, dürfte bei den langen Staatspapieren 2026 nahezu nirgends mehr als der Kupon verdient werden.

(Quelle: JP Morgan, 2026 Year Ahead Outlook, 3.12.2025, S. 11; Titel: lange Staatsanleihen Ende 2026)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}