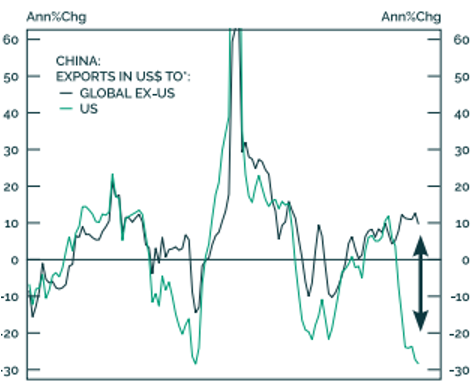

Nicht anders als zu erwarten war, sind zudem die chinesischen Exporte in die USA eingebrochen. Die amerikanischen US-Importe aus anderen asiatischen Ländern und Mexiko sind jedoch stark gestiegen. Dies spiegelt eindeutig die Umschlaggeschäfte Chinas wider, die darauf abzielen, die US-Zölle zu umgehen.

(Quelle: BCA Research The Bank Credit Analyst, 24.11.25, S. 4; Titel: massiver Exportrückgang in die USA

Im dritten Quartal ist die chinesische Wirtschaft nur um 4,8 Prozent gewachsen. Das offizielle Ziel für das Gesamtjahr liegt bei 5,0 Prozent und könnte verfehlt werden. Die konjunkturelle Abschwächung der nach den USA zweitgrößten Volkswirtschaft der Welt zeigt sich auch am Einbruch der Kupfernachfrage.

Trotz staatlicher Interventionen lässt vor allem die Erholung des Immobilienmarktes auf sich warten. Die Nachfrage nach und die Preise für Wohnungen sind zuletzt weiter gefallen. Das sorgt bei vielen Chinesen für Vermögensverluste, da sie für die Altersvorsorge überwiegend in Betongold investieren. Wenn die Vermögen schrumpfen, sinkt auch die Konsumlaune. Dazu kommt noch eine hartnäckige Deflation.

Obwohl der kürzlich diskutierte Fünfjahresplan einige ermutigende Anzeichen enthält, sind konkrete Maßnahmen zur Ankurbelung der Binnenkonjunktur in China bislang ausgeblieben. Einige Kommentatoren argumentieren, dass sinnvolle Konjunkturmaßnahmen unwahrscheinlich sind und China stattdessen weiterhin auf sein exportorientiertes Wachstum setzen wird.

Unseres Erachtens steht für Peking derzeit viel mehr auf dem Spiel. Die aktuelle Entwicklung des BIP-Wachstums zeichnet ein viel binäreres Bild für die chinesischen Entscheidungsträger. Grob gesagt gibt es vier Möglichkeiten, wie eine Wirtschaft wachsen kann: 1) Investitionen, 2) Nettoexporte, 3) Konsum der privaten Haushalte und 4) Staatsausgaben. Ein flüchtiger Blick auf die Entwicklung der ersten beiden Komponenten zeigt, dass es unmöglich ist, den bisherigen Kurs beizubehalten, wenn China einen deutlichen Rückgang der Wirtschaftstätigkeit vermeiden will.

Investitionen: Derzeit gehen sowohl die Investitionen in der Industrie als auch im Wohnungsbau zurück – zum ersten Mal seit Beginn der Pandemie.

(Quelle: BCA Research TAA Global Asset Allocation, 1.12.25, S. 14; Titel: Wachstum bei Anlageinvestitionen an der Null-Linie)

Die Anti-Involutionskampagne hat zu einer deutlichen Verlangsamung der Kreditvergabe an den Industriesektor geführt, und obwohl sich der Immobilienmarkt letztendlich stabilisieren könnte, sehen wir angesichts der aktuellen Krise wenig Spielraum für eine Ausweitung der Investitionen im Wohnungsbau.

Nettoexporte: Der Handelsüberschuss Chinas beläuft sich auf gigantische 1,1 Prozent des globalen BIP (Grafik 24 – Panel 1). Eine Wette auf weiteres exportgetriebenes Wachstum Chinas ist eine Wette darauf, dass dieser Überschuss noch weiter zunehmen wird – was nicht nur aufgrund ungünstiger Basiseffekte unwahrscheinlich ist, sondern auch, weil es mittlerweile eine deutliche Feindseligkeit seitens der übrigen Welt gegenüber dem Exportmodell Chinas gibt. Tatsächlich hat das Exportwachstum bereits begonnen zu sinken, was darauf hindeutet, dass die Nettoexporte 2026 eher als Wachstumsbremse wirken werden (Grafik 24 – Panel 2). Das bedeutet, dass der private Konsum und die Staatsausgaben 2026 einen bedeutenden Ausgleich für das Wachstum schaffen müssen, wenn China eine wirtschaftliche Kontraktion vermeiden will. Mit anderen Worten: Wenn Peking es versäumt, sinnvolle Konjunkturmaßnahmen zu ergreifen, dann deshalb, weil es sich bewusst für eine Konjunkturabschwächung entscheidet, ohne zu versuchen, diese zu verhindern.

Doch die Hoffnung bleibt. Nichtsdestotrotz sind chinesische Aktien, gemessen am Shanghai Composite Index, im bisherigen Jahresverlauf um fast 20 Prozent gestiegen. Dieser Erholung gingen allerdings Jahre mit stagnierenden oder fallenden Kursen voraus.

Natürlich besteht nach unserer Einschätzung das Risiko, dass die chinesischen Entscheidungsträger Ideologie über Pragmatismus stellen. Allerdings sind wir derzeit bereit, darauf zu wetten. Die günstigen Bewertungen in China sowie die steigende Wahrscheinlichkeit eines Handelsabkommens mit den USA geben uns eine gewisse Sicherheit, dass wir eine Position mit positiver Konvexität halten.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}