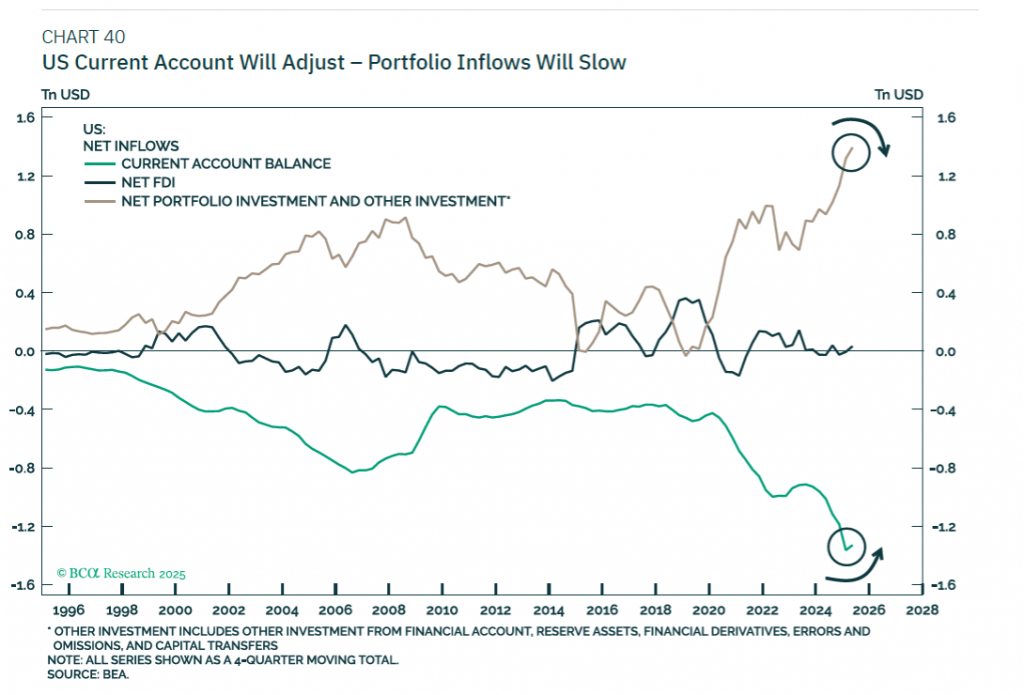

In den nächsten Monaten kommt einiges zusammen. Angefangen mit dem pessimistischen Ausblick für den US-Dollar als Indiz dafür, dass die USA nicht mehr als Konsument letzter Instanz fungieren können, muss die Weltwirtschaft stimuliert werden, um auf Sicht das auf unhaltbarem Höchststand stehende US-Leistungsbilanzdefizit zu verringern. Daraus erklärt sich andererseits die geopolitische Notwendigkeit für die USA, sich aus einer zunehmend multipolaren Welt zurückzuziehen. (Quelle: BCA Research, GeoMacro, Dez. 2025, Don´t Fight The Trump, S. 26; Titel: US-Leistungsbilanz dürfte sich bessern, weil ausländische Portfolio-Investitionen sinken)

Auch die Besorgnis über die KI-Investitionsblase wird anhalten. Es gibt zahlreiche Anzeichen dafür, dass die Anleger von KI zu begeistert sind. Wir vermuten, dass es in den ersten beiden Quartalen zu weiteren Turbulenzen kommen könnte, insbesondere da Investments wie NVIDIA erneut unter Druck geraten, weil immer mehr Alternativen auf den Markt kommen (darunter Googles Tensor Processing Units, TPUs). Allerdings wäre es seltsam, wenn der Investitionszyklus so schnell nach seinem Beginn wieder enden würde.

Die Fed sollte die US-Wirtschaft weiter stimulieren, wird dies aber möglicherweise nicht sofort zu Jahresbeginn 2026 tun. Arbeitsmarkt und Inflation offenbaren Anzeichen für eine Abkühlung der US-Wirtschaft. Solange Präsident Trump jedoch keine Kontrolle über die Fed hat, könnte es zu Unklarheiten in der Geldpolitik kommen. Das Ende der Amtszeit von Fed-Chef Jerome Powell im Mai könnte daher ein entscheidender Moment sein, den Anleger abwarten müssen, bevor sie mit einer weiteren geldpolitischen Lockerung rechnen können.

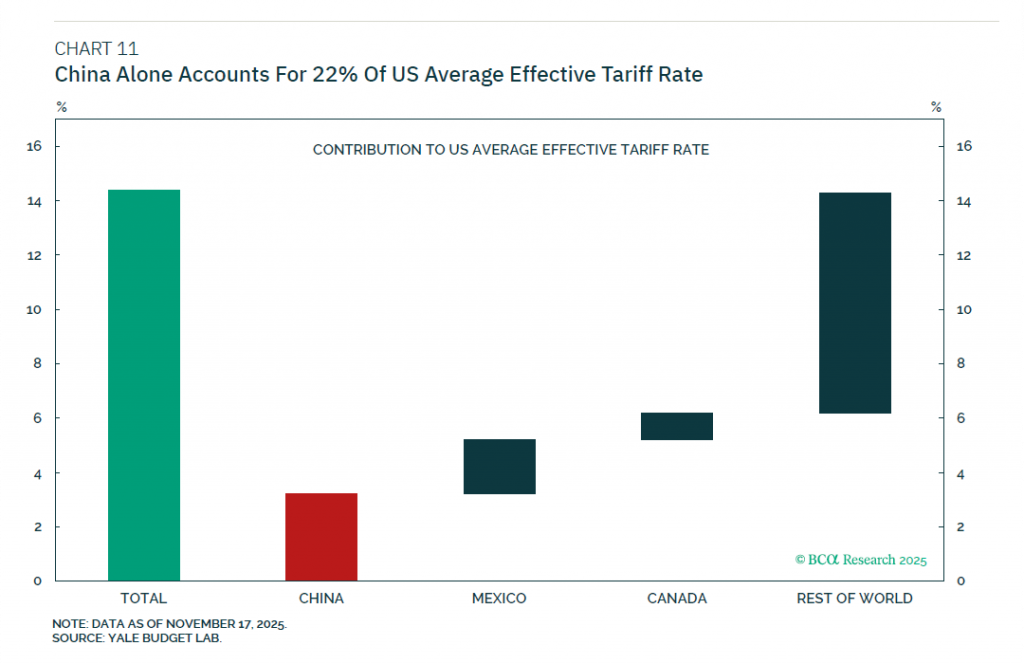

Die Unsicherheit dürfte vorbei sein, wenn Präsident Trump seinen Mann in der Fed haben wird. Und wenn die Zwischenwahlen näher rücken, könnte er in Panik geraten und beginnen, den „Zollhebel“ wieder enthusiastischer einzusetzen, um die Wirtschaft ohne Zustimmung des Kongresses anzukurbeln. Am ehesten könnten Zölle gegenüber China fallen, sobald die geopolitischen Beziehungen zwischen Peking und Washington eine Entspannung erfahren. Diese Zölle machen einen wesentlichen Teil des gesamten Zollaufkommens aus. Allein schon ihre Umschaltung wird eine große Sache sein (Quelle: BCA Research, GeoMacro, Dez. 2025, Don´t Fight The Trump, S. 10; Titel: China allein macht 22% der durchschnittlichen US-Zölleinnahmen aus).

Der US-amerikanische S&P 500 könnte daher in den ersten beiden Quartalen 2026 einen deutlichen Einbruch erleben, da die Unsicherheit in der Geldpolitik auf noch schwache globale Konjunkturimpulse trifft. Der Arbeitsmarkt dürfte weiterhin zu kämpfen haben, was das Verbrauchervertrauen weiter belasten wird. Die KI-Investitionsausgaben könnten ebenfalls gelegentliche Rückschläge erleben, da die Begeisterung nachlässt. Das globale Wachstum wird zu kämpfen haben, da die Nachwirkungen der vorzeitigen Zollerhöhungen auf die Realität unzureichender globaler Investitionsanreize treffen (Quelle: BCA Research, GeoMacro, Dez. 2025, Don´t Fight The Trump, S. 12; Titel: Einkaufsmanager-Indices zeigen schwaches Wirtschaftswachstum).

Bis zur Jahresmitte dürfte sich jedoch eine erneute geld- und fiskalpolitische Lockerung ankündigen, sodass US-Aktien im Laufe des Gesamtjahres einstellige Renditen erzielen könnten. Eine lockere Geldpolitik stellt zwar eine Chance für den Anleihemarkt dar, aber eine mögliche Schwäche des US-Dollars dürfte die Gesamtrendite in Euro betrachtet aufzehren. Daher dürften die Märkte außerhalb der USA spätestens in der zweiten Jahreshälfte wieder besser abschneiden. Dies gilt umso mehr, als wir davon ausgehen, dass sich der Rest der Welt bis Mitte des Jahres wieder der globalen Investitionsstory verschreiben wird.

Das größte Risiko im Jahr 2026 besteht – wie schon beschrieben – darin, dass sich die KI-Story zum Schlechten wendet. Man findet bislang nicht ausreichend Belege für einen anhaltenden Produktivitätsboom durch KI, aber das könnte sich noch ändern. Wenn KI letztendlich nicht zu einer Steigerung der Produktivität führt, wie es die Internetrevolution der 1990er Jahre getan hat (Quelle: BCA Research, GeoMacro, Dez. 2025, Don´t Fight The Trump, S. 12; Titel: Produktivitätszuwachs durch Internet), dann werden Investitionen in die KI-Infrastruktur zu gestrandeten Vermögenswerten. Bislang gibt es auch keine Anzeichen dafür, dass KI einen starken Einfluss auf den Arbeitsmarkt hat. Es stimmt zwar, dass jüngere/Nachwuchskräfte seit Ende 2022 einen Rückgang der Beschäftigung verzeichnen (Quelle: BCA Research, GeoMacro, Dez. 2025, Don´t Fight The Trump, S. 13; Titel: US-Schulabgänger finden schlechter einen Job), aber dies ist nicht unbedingt auf KI zurückzuführen. Schwächere und neu eingestellte Mitarbeiter sind oft die ersten, die gehen müssen, wenn Unternehmen Personal abbauen, was darauf hindeutet, dass die anhaltende Abschwächung auf dem Arbeitsmarkt durch eine nachlassende Gesamtnachfrage und nicht durch eine technologische Revolution verursacht wird.

Obwohl CEOs Schwierigkeiten haben, Arbeitskräfte durch KI zu ersetzen, setzen sie weiterhin enthusiastisch auf diese Technologie. Unsere Lieblingsgrafik zur Messung des Verhältnisses zwischen Anspruch und Umsetzung hat einen deutlichen Anstieg verzeichnet, was für den Markt ein positives Signal darstellt. Nach mehreren enttäuschenden Monaten Anfang 2025 begannen größere Unternehmen, KI wieder schneller einzuführen. (Quelle: BCA Research, GeoMacro, Dez. 2025, Don´t Fight The Trump, S. 14; Titel: AI-Pläne in Abhängigkeit von der Beschäftigtenzahl) Die nebenstehende Grafik ist von entscheidender Bedeutung. Sie zeigt, dass die Ambitionen zur Einführung von KI gestiegen sind. Unserer Ansicht nach sind es diese Ambitionen der Führungsetagen, die den Technologieverkauf ankurbeln, was wiederum die US-Wirtschaft in Abwesenheit starker Verbraucher ankurbelt (Quelle: BCA Research, GeoMacro, Dez. 2025, Don´t Fight The Trump, S. 14; Titel: Steigender Anteil von IT-Umsätzen am US-BIP). Wenn sich die tatsächliche Einführungsrate jedoch zu lange in die falsche Richtung entwickelt, wird dies zu einem Einbruch der Verkäufe führen, da CEOs ihre KI-Budgets kürzen werden.

Alles hängt miteinander zusammen. Die bestehenden und geplanten KI-Investitionen setzen voraus, dass die tatsächliche Nachfrage nach KI-Produkten weiter steigt. Andernfalls wird die Sinnhaftigkeit des Ausbaus von Rechenzentren von den Investoren, die ihn finanzieren, in Frage gestellt werden.

Glücklicherweise gibt es neue Produkte auf dem Markt, die die Fantasie von Investoren und Führungskräften gleichermaßen beflügeln. Das Add-in „Claude for Excel“ von Anthropic hat ebenso wie die Veröffentlichung von Gemini 3 von Google begeisterte Kritiken erhalten. Es wäre in der Tat sehr merkwürdig, wenn die Geschichte der Investitionsausgaben nach nur 18 Monaten schon zu Ende wäre. Schließlich dauerte die Geschichte der Investitionen in den Ausbau des Internets ein Jahrzehnt lang.

Damit unsere Prognose eintrifft, muss der Rest der Welt daher Konjunkturmaßnahmen ergreifen, um den Rückgang des US-Wachstums auszugleichen. Wir verfolgen sorgfältig die Anzeichen für fiskalische Impulse weltweit – mit Schwerpunkt auf den G20-Volkswirtschaften (Quelle: BCA Research, GeoMacro, Dez. 2025, Don´t Fight The Trump, S. 37; Titel: Deutschland vorne bei staatlichen Investitionen in den nächsten Jahren). Deutschland wird 2025 die Führung von China übernehmen.

Die Kursavancen in Europa kamen schon Ende des ersten Quartals zum Stillstand. Mittlerweile ist jedoch wieder das typische Muster zu beobachten. Die Aktienmärkte in den USA entwickeln sich besser als die in Europa, obwohl die Bewertungen hier immer noch günstiger sind. Das hängt sicherlich mit der größeren Dynamik und Innovationskraft der Vereinigten Staaten zusammen. In puncto KI spielt die Musik eben in den USA, vielleicht auch noch in China, aber nicht in Europa.

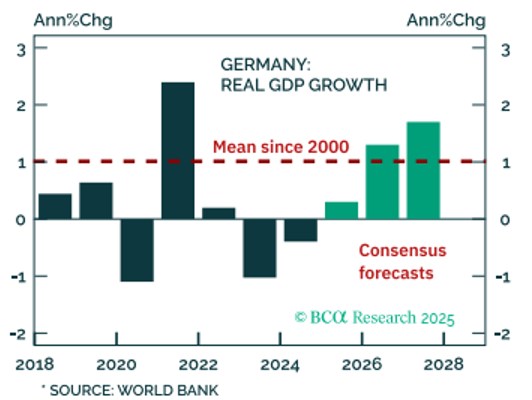

In Deutschland, der größten Volkswirtschaft Europas, kämpfen Branchen der Old Economy, wie die Autoindustrie oder die Chemiebranche, hingegen mit einem rückläufigen Geschäft. Zu einem guten Teil liegt das an der ausufernden Bürokratie, Regulierungen und den (zu) hohen Kosten für Energie. Man muss allerdings auch konstatieren, dass das Wirtschaftswachstum in Deutschland im dritten Quartal immerhin nur stagnierte, obwohl die Exporte in die USA aufgrund der Strafzölle rückläufig waren. Das bedeutet, dass die Binnenwirtschaft zulegte. Jetzt besteht die Hoffnung, dass die deutsche Wirtschaft nach Jahren der Rezession im Jahr 2026 wieder wächst – wenn auch nur geringfügig. Nach einer wahrscheinlichen Stagnation im laufenden Jahr rechnet die OECD 2026 mit einem Plus beim deutschen BIP von 1,0 Prozent. Und die Aussichten verbessern sich weiter.

(Quelle: BCA Research EIS, 20.11.2025, S. 1; Titel: Deutschlands reales BIP-Wachstum)

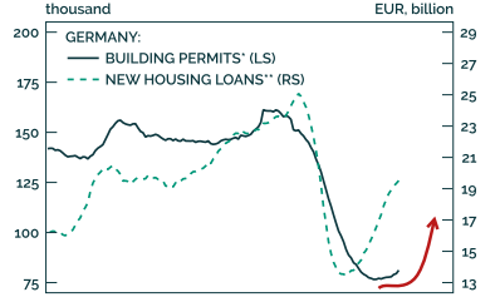

Für die zumindest kleine Belebung in Deutschland könnten besser Abschreibungen für Ausrüstungs-investitionen, Subventionen für Elektroautos und die geplanten Investitionen in die Verteidigung und Infrastruktur sowie die Einführung eines subventionierten Industriestrompreises sorgen. Einen positiven Impuls könnte auch ein mögliches Ende des Ukraine-Kriegs liefern. Der Bau zeigt bereits erste Erholungstendenzen.

(Quelle: BCA Research EIS, 20.11.2025, S. 8; Titel: Deutschlands Wohnungsbau)

Insgesamt könnte sich in Europa das Konsumklima verbessern. Denn den Haushalten geht es in der EU finanziell tendenziell besser.

Quelle: BCA Research Outlook 2026, Dezember 2025 (S. 17)

Dazu kommt ein geldpolitisches Umfeld, das zumindest das Wirtschaftswachstum nicht bremst. Der Einlagenzins der EZB liegt bei 2,0 Prozent. Im kommenden Jahr könnte die EZB jedoch auf eine expansive Geldpolitik umschalten. (Quelle: BCA Research The Bank Credit Analyst, 24.11.25, S. 17; Titel: Euro-Region – private Haushalte haben gesunde Finanzen)

Fazit: Im Jahr 2026 wird das globale Wachstum in den ersten beiden Quartalen mit Gegenwind zu kämpfen haben, sich aber in den letzten beiden Quartalen erholen, wenn die politischen Entscheidungsträger beginnen, sich auf globale Investitionen zu konzentrieren. Daher werden wir weitere Anzeichen für globale Konjunkturmaßnahmen abwarten müssen. Interessant für Short-Positionen in US-DOLLAR wird es spätestens dann werden, wenn Trump die Kontrolle über die Fed übernimmt. Dann dürften die politischen Entscheidungsträger weltweit erkennen, dass sie sich nicht mehr darauf verlassen können, dass die US-Fiskalpolitik ihre exportorientierten Volkswirtschaften ankurbelt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}